柬埔寨房地产网Realestate.com.kh原创,未经授权请勿转载!

重点中的重点

-

对于价值低于1亿瑞尔(2.5万美元)的不动产,柬埔寨政府不计征财产税

-

直接亲属或亲属通过继承转得到的财产不会产生4%转让税

-

偷税漏税的罚款为1,000万瑞尔(约2,500美元)至2,000万瑞尔(约5,000美元)和/或1至5年监禁,抗税者将被罚款500万瑞尔(约合1,250美元)至1,000万瑞尔(约合2,500美元)和/或 1至24个月的监禁

-

柬埔寨的财产税收计算在很大程度上取决于协商技巧、财产所在地,以及被委派的土地评估和估价委员会成员具体如何评估

柬埔寨财产税是外国投资者在计划购买柬埔寨房地产物业时需要了解的一个非常重要的方面。 在过去十年中发生了很多变化,以前未遵循的现行法律,政府现在已严格执行,并且考虑将来引入其他相关法律细则。

本文将结合税务总局(GDT)的报告,详细解释税收对现已拥有或计划购买柬埔寨房地产的投资者的直接影响。

柬埔寨财产税

本税项旨在鼓励土地合理利用并使地方行政预算受益。 财产税,官方称为TOIP或不动产税,适用于市级和省级超过1亿瑞尔(25,000美元)的物业。

-

“财产”一词是指土地、房屋、楼宇和其他在土地上建造的建筑物

-

财产税每年按财产税率0.1%收取。 税基是土地的价值和建筑物抵减25,000美元后的价值。

-

土地、房屋、楼宇和其他在土地上建造的建筑物,由财经部依据细则(Prakas)建立的财产评估委员会,根据市场价格确定。

-

税基根据建筑物类型、楼层、物业的特定区域(主道还是辅道)和建筑物的年龄而有所不同。 一般来说,超过10年的建筑和共管公寓楼的税额较高。

如何计算财产税?

在计算财产税时,先确定80%的税基(根据财经部Prakas评估的价格)然后减去25,000美元(免税),来计得总额的1%。

财产税= (税基*80%-$25,000)*0.1%

税基=(土地面积*价格/平方米)+(负楼层建筑面积*价格/平方米)+(地面及各楼层建筑面积*价格/平方米)

注意:

-

土地和建筑价格标准参照财经部细则 Prakas No.273的附录

-

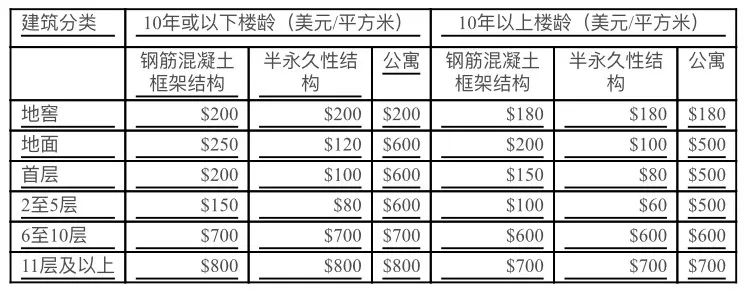

建筑价格分为两大类:10年楼龄或以下和10年楼龄以上。再按类型分为3类:混凝土框架结构、半永久性结构、公寓建筑

财产税税基价格附录表(部分)

表中的价格是位于隆边区、马卡拉区、桑园区和堆谷区的实际确定的每平方米建筑物价格

(2018年更新的数据信息)

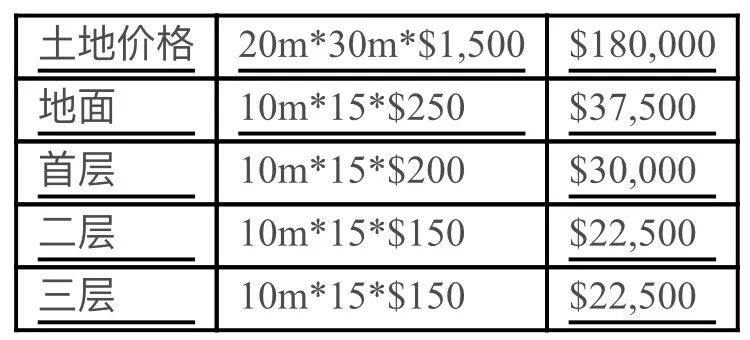

在下面的示例计算中,我们假设这个业主在隆边区有一栋4层楼的公寓。 我们假设土地价格为每平方米1,500美元。 这座钢筋混凝土建筑楼龄不到10年。 使用上表,按建筑物的每层计算税基,然后使用先前使用的财产税公式计算。 然后我们将得出这个估计:

财产税= (($292,500)*80%)-$25,000)*0.1% = $209

实例计算

土地价格:$1,500/平方米

面积:20m*30m

建筑类型:4层公寓

每层建筑面积:10m*15m

楼龄:10年以下框架结构

财产税= (($292,500)*80%)-$25,000)*0.1% = $209

请注意,这只是一个样本计算,可能会因为具体位置以及产权权如何在公寓大楼的单位所有者之间细分而有所变化。

闲置土地税

未使用土地税是对未建设土地和废弃建设用地征收的,这些土地位于城市和未使用土地评估委员会(ULAC)确定的区域。

-

未使用的土地税是业主的责任,需要在每年的9月30日之前支付

-

税基是每年6月30日由ULAC以平方米计算的土地的实际价值

-

未使用的土地税按税基的2%计征

-

此项税收出于不鼓励业主在特定城市的重要地段占据有价值的土地

却不利用

-

未使用土地的税收仅适用于土地估价和估价委员会确定的价值低于1亿瑞尔的土地。

实例

老街市内或沿街的地块 – 价格 $1,000/平方米

面积– 200平方米

未用土地税额= ($1,000*200)*0.2%= $400

物业租金税

物业租赁税由以下类型的物业收到的租金确定:

-

住宅和商业建筑或其他物业

-

用于工业和商业的固定设备

-

水上房屋或船舶用作收费寄宿或营业地点

-

空旷土地用于石山、矿山和煤炭开采,湖泊和盐田

-

此项税款可向业主或承租人征收

税额相当于总租金的10%,总租金体现在租赁协议中。

物业租赁税

部分公寓大楼的单位租金可能不同。 税基一律根据租金的总额计算。 有业主物业在租赁协议中增加了10%租金,以抵消须支付的物业租赁税。

登记税

登记税,也称为转让税,对以销售、交换、接受赠与或投入资金的方式进行转让的房地产所有权或不附带建筑物的土地占用权,计征4%的转让税。 它由获得物业所有权或土地占用权的人支付,并根据转让时财产的实际价值计算。

-

财经部Prakas第273号:第5条B节(不包括销售) - 本Prakas细则指的是通过继承方式转让给直系亲属或亲属的财产免税(2016年1月10日由洪森首相签署)。 该指令规定“配偶、父母和子女、或祖父母和孙子女之间的转移将不征此税。”

-

此税也适用于通过缄默拍卖获得的政府扣押和/或止赎物业。 经过协商,可以根据实际的竞拍价格进行处理。

实例

登记税= (税基*0.4%)

税基 (延用前文的例子) = $292,500

登记税 = ($292,500*4%) = $1,170

牌照税

此类税收特定于企业主,并分为3类。

-

小规模纳税人,独资企业或合伙企业 - 企业所有者的年应税收入从2.5亿瑞尔($62,500)到7亿瑞尔($175,000)

-

中型纳税人,作为法人实体的合作公司、地方政府机构、协会和非政府组织,年营业额从$175,000到$500,000不等

-

大型纳税人,注册为合格投资项目(“QIP”)的企业,并经柬埔寨发展委员会、政府机构、外交使馆核批的年度营业额超过50万美元的国际组织和其代理机构。

牌照税的须知

-

具有多种商业活动的纳税人需要为每项活动支付单独的牌照税。

-

如果附加业务符合主要业务活动,则将其视为牌照税的征税标的。

-

如果企业在不同的地点或城市设有分支机构、仓库、工厂或工作间,则需要向分支或附属机构所在的税务机关支付附加的300万瑞尔($750)的牌照税。

-

在同一地点(市 - 省)设有分公司、仓库、工厂和工作间的企业只需缴纳一项牌照税。

-

在一年的前半年内开始营业的纳税人需要全额缴纳牌照税,而在后半年的后6个月开业的纳税人只需支付一半的牌照税。

-

如果商业持牌人发生变更,但业务保持不变,而且新所有人是家庭成员或合法继承人,则无需另外支付牌照税。

非居民附加税

-

所得税 - 非居民或外国国民所赚取的收入,一般按10%的固定税率征税。 此项税收按“柬埔寨收入”计征,根据在柬埔寨工作时实际产生的收入计算。

-

租金收入税 - 外国人所赚取的房地产租赁收入须缴纳14%的预扣税。 物业租赁税不同于此税,一般按10%向柬埔寨公民业主征收。 14%特别税率专用于外国人。

-

资本收益税 - 在柬埔寨开展业务的外国人所赚取的收入按20%的固定税率缴纳利得税。

-

企业税 - 外国公司赚取的收入和资本收益按20%的固定公司税率征税。计算应税所得额时扣除创收费用。

对欠税和逃税的处罚

除了增值税申报设定为当月20日外,每月末15日前,必须提交纳税申报和缴纳税费。3月31日前,须提交上年度的利润和牌照税申报并缴清税项。如果由分区税务部门或税务总局审计后的须重新评估税收核定的,则属于纳税申报延迟,因为在到期日未能缴付正确的税额。

-

延迟缴税将被计征应税额的10%至40%的罚款,加上按未缴税款月息2%的计收滞纳金,以及延迟提交收入申报的一次性罚款200万瑞尔(约合500美元)。

-

违反“税法”和其他规定的其他处罚:

-

疏忽(第9条第125条) - 如果税收欠付是处于疏忽而且差异小于10%,则罚款为未付税款的10%。

-

严重疏忽(第9条第126条) - 欠付是由于严重疏忽导致且税收差异超过10%,罚款是未付税款的25%。

-

逃税(第9条第127条) - 任何严重违反第126条的规定,在3年内或在任何特定时间内分别发生2-3次,均视为违反本条规定,罚款为未缴税款的40%。

-

如果税务总局认为纳税人故意逃避或阻碍税务实施,则视其为刑事犯罪,将进行严厉处罚。除了前述的税收处罚外,被裁定有罪的纳税人还将被罚款10万瑞尔(约2,500美元)至2,000万瑞尔(约5,000美元)和/或获刑1至5年监禁。

-

如果纳税人被判定为妨碍税务实施,如会计师和税务经纪人,他们将被罚款500万里尔(约合1,250美元)至1,000万瑞尔(约合2,500美元)和/或接受1-24个月监禁。

税务欠缴征收总局

在柬埔寨发展委员会(CDC)发布的一份报告中,解释了欠缴税应在欠缴税通知书发出后30天内支付。 如果纳税人未能在截止日期前付清,将在截止日后15天内发出催复函。 如果纳税人在此时间段内仍未支付,则适用欠税强行征收和单方税务评估。

Prakas第74号 (2008年签发)

“根据税涵的第109条的规定,递交税收通知提醒函,建立了税务管理对纳税义务扣缴人的财产的留置权,纳税义务扣缴人即应纳税的人,并且在提醒函明确指明。

上文所述的财产包括所有财产,无论是动产还是不动产,有形财产或无形财产,但食品、衣服、炊具和礼拜物品除外。

动产或不动产的留置权的有效性优先于之前或之后存在的其他所有对该责任人财产的要求权。

对于在递交税收通知提醒函之日起15日内未缴纳的税款,税务机关可以协同警察和管理当局,没收罚款和征税费用责任人的财产。

可以没收责任人的所有财产,无论这些财产是由责任人本人还是由第三人持有。除有效反证外,在责任人所在地查获到的所有财产均被视为属于责任人。不过,免除强制留置权的财产可免于没收。”

财产没收包括冻结银行账户、取消进出口活动、取消纳税人的营业执照、以及扣押和出售其财产。

缴税人需要谨记什么?

柬埔寨的财产税并不是一门精确的科学。 这在很大程度上取决于谈判技巧,您的财产所在的区域以及您所在地区分配的物业估价官员的评估。 这里列出的价格是样本计算,以获得一个物业投资相关税费的概念和大概数字。

单方税务评估、延迟提交税务责任和强制征税都会带来巨额罚款,是您需要不惜一切代价避免的。 了解基本税收准则和支付相应税款的时间表是确保物业安全的关键。

查看柬埔寨更多购房指南及新闻,跟随Realestate.com.kh

Comments